ETF-Sparpläne steuerlich geltend machen

Nutzen Sie die Möglichkeit, ETF-Sparpläne zur Altersvorsorge steuerlich geltend zu machen. So erhalten Sie ein Cashback von bis zu 40 % auf Ihre Sparrate.

- Lukrativ: Bei einem ETF-Sparplan werden Ihre Beiträge lukrativ und kosteneffizient an der Börse angelegt. Sie haben die Wahl aus hunderten Investmentmöglichkeiten.

- Steuern sparen: Der gesamte Sparbetrag kann steuerlich abgesetzt werden. So erhalten Sie eine Erstattung von bis zu 50 Prozent

- Zinseszinseffekt: Die Steuererstattungen können reinvestiert werden. So entsteht über die Laufzeit ein großer Zinseszinseffekt.

Steuersparmodell: Basis-Rente

Es gibt viele Möglichkeiten, für das Alter vorzusorgen. Doch keine Möglichkeit

kombiniert so viele Vorteile wie die Basis-Rente.

- Lukrativ: Die Beiträge können über ETF-Sparpläne oder Aktienfonds lukrativ an der Börse angelegt werden. Sie haben die Wahl aus hunderten Investmentmöglichkeiten.

- Steuern sparen: Der gesamte Sparbetrag kann steuerlich abgesetzt werden. So erhalten Sie eine Erstattung von bis zu 50 Prozent

- Zinseszinseffekt: Die Steuererstattungen können reinvestiert werden. So entsteht über die Laufzeit ein großer Zinseszinseffekt.

Steuern sparen & Vermögen aufbauen

Die Steuer- und Abgabenlast ist in Deutschland extrem hoch. Gerade Selbstständige und gutverdienende Angestellte haben oft einen Steuersatz über 40 Prozent. Damit summiert sich die Summe der gezahlten Steuern auf eine hohe fünfstellige Summe – pro Jahr!

Mit der Basis-Rente können Sie Ihre Sparrate von der Steuer absetzen. Das bedeutet im Klartext: Bei einer jährlichen Sparleistung von 6.000 Euro und einem Grenz-Steuersatz von 40 Prozent erhalten Sie eine Rückerstattung von 2.400 Euro. Und das jedes Jahr!

Profi-Tipp: Wenn die Steuervorteile reinvestiert werden, wächst das Depot schneller, wodurch sich die Rendite zusätzlich erhöht.

Steuern sparen & Vermögen aufbauen

Die Steuer- und Abgabenlast ist in Deutschland extrem hoch. Gerade Selbstständige und gutverdienende Angestellte haben oft einen Steuersatz über 40 Prozent. Damit summiert sich die Summe der gezahlten Steuern auf eine hohe fünfstellige Summe – pro Jahr!

Mit der Basis-Rente können Sie Ihre Sparrate von der Steuer absetzen. Das bedeutet im Klartext: Bei einer jährlichen Sparleistung von 6.000 Euro und einem Grenz-Steuersatz von 40 Prozent erhalten Sie eine Rückerstattung von 2.400 Euro. Und das jedes Jahr!

Profi-Tipp: Wenn die Steuervorteile reinvestiert werden, wächst das Depot schneller, wodurch sich die Rendite zusätzlich erhöht.

Rechenbeispiel

Folgende Faktoren werden in unserem Rechenbeispiel berücksichtigt:

- Alter: 37 Jahre

- Sparrate: 300 Euro bis Rentenbeginn

- Spardauer: 30 Jahre

- Jahresgehalt: 66.000 € brutto

- Wertentwicklung: 6 % p.a

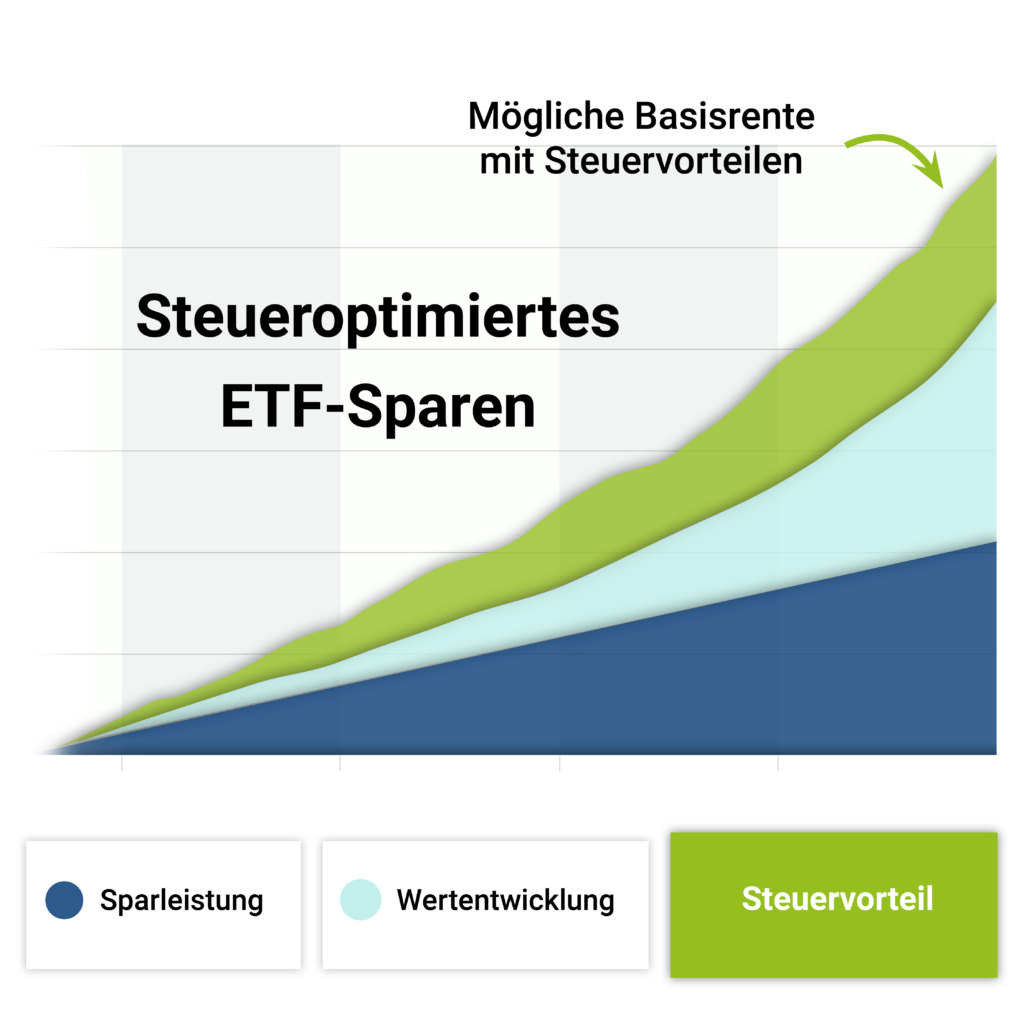

Steueroptimierter Sparplan

Eingezahlte Beiträge

108.000 Euro

Wertentwicklung

185.859 Euro

+ Steuervorteile

41.996 Euro

Gesamt

335.855 Euro

Normaler ETF-Sparplan

Eingezahlte Beiträge

108.000 Euro

Wertentwicklung

185.859 Euro

+ Steuervorteile

nicht vorhanden

Gesamt

293.859 Euro

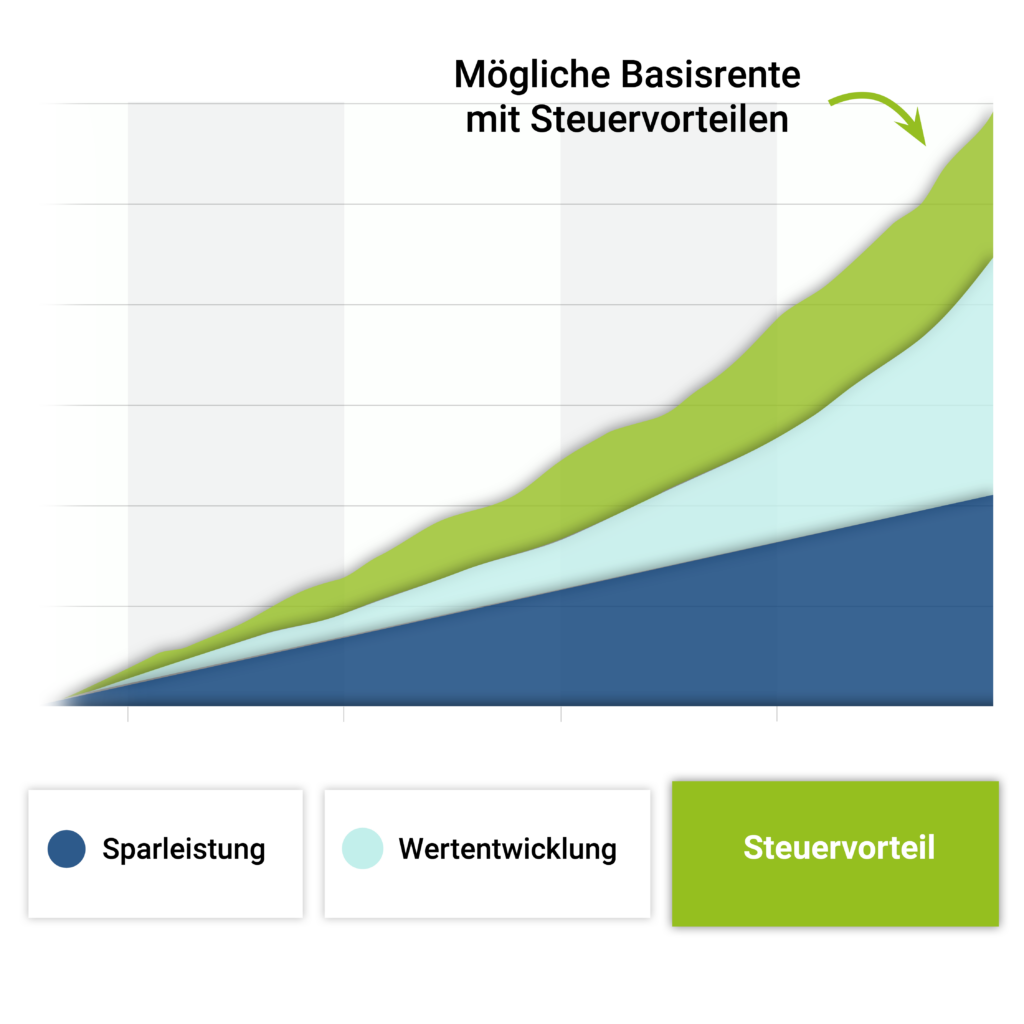

Folgende Faktoren werden in unserem Rechenbeispiel berücksichtigt:

- Alter: 37 Jahre

- Sparrate: 300 Euro bis Rentenbeginn

- Spardauer: 30 Jahre

- Jahresgehalt: 66.000 € brutto

- Wertentwicklung: 6 % p.a

Basisrente

Eingezahlte Beiträge: 108.000 Euro

Wertentwicklung: 185.859 Euro

+ Steuervorteile: 41.996 Euro

ETF-Sparplan

Eingezahlte Beiträge: 108.000 Euro

Wertentwicklung: 185.859 Euro

+ Steuervorteile: nicht vorhanden

Gesamt: 293.859 Euro

Die Unterschiede zu normalen Sparplänen

Steueroptimierter Sparplan

- Sparrate wird steuerlich geltend gemacht

- Umschichtung ohne Steuerbelastung

- Lukrative Anlage in ETFs und Aktienfonds

- Wegfall der sonst üblichen Ausgabeaufschläge

- Auszahlung als lebenslange Rente bis zum Tod

- Pfändungs- und Insolvenzgeschützt

Normale Sparpläne

- Keine Steuervorteile

- Jede Umschichtung muss versteuert werden

- Lukrative Anlage in ETFs und Aktienfonds

- Ausgabeaufschläge fallen ggf. an

- Auszahlung der angesparten Summe

- Kein Pfändungsschutz

Warum Sie für Ihre Basis-Rente einen Profi-Vermittler der impuls benötigen

Kostenlos: Unsere Beratung ist kostenlos und unverbindlich.

Unabhängig: Als unabhängige Vermittler kennen wir den Markt

von über 100 Gesellschaften

Sicher an Ihrer Seite: Wir sind an Ihrer Seite und schauen genau, welche Altersvorsorge

zu Ihnen passt. Sie brauchen keine Sorge zu haben, eine falsche Entscheidung zu treffen.

Bequeme Online-Beratung: Wir garantieren absolute Flexibilität und

beraten Sie bequem Online oder am Telefon

Faire Beratung: Als Altersvorsorge-Berater wägen wir Vor- und Nachteile zusammen

mit Ihnen genau ab.

Warum Sie für Ihre Basis-Rente einen Profi-Vermittler benötigen

- Kostenlos: Unsere Beratung ist kostenlos und unverbindlich.

- Unabhängig: Als unabhängige Vermittler kennen wir den Markt von über 100 Gesellschaften

- Sicher an Ihrer Seite: Wir sind an Ihrer Seite und schauen genau, welche Altersvorsorge zu Ihnen passt. Sie brauchen keine Sorge zu haben, eine falsche Entscheidung zu treffen.

- Bequeme Online-Beratung: Wir garantieren absolute Flexibilität und beraten Sie bequem Online oder am Telefon

- Faire Beratung: Als Altersvorsorge-Berater wägen wir Vor- und Nachteile zusammen mit Ihnen genau ab.

Haben Sie Fragen? Wir helfen Ihnen gerne weiter.

Rufen Sie uns jetzt unverbindlich an:

(klicken um zu wählen)

Telefonische Beratung: Mo-Do 8-17 Uhr, Fr 8-14 Uhr

- kostenlos telefonisch beraten lassen

- Kundenbewertung sehr gut

Haben Sie Fragen? Wir helfen Ihnen gerne weiter.

Rufen Sie uns jetzt unverbindlich an:

(klicken um zu wählen)

Telefonische Beratung: Mo-Do 8-17 Uhr, Fr 8-14 Uhr

- kostenlos telefonisch beraten lassen

- Kundenbewertung sehr gut

Häufig gestellte Fragen (FAQ)

Die Basis-Rente lohnt sich vor allem, weil die Beiträge steuerlich geltend gemacht werden. Je höher Ihre Steuerlast ist, desto höher ist auch der daraus resultierende Steuervorteil.

In unserer unverbindlichen Erstberatung berechnen wir sehr gerne Ihren individuellen Steuervorteil.

Die eingezahlten Beiträge können in ETFs (Indexfonds) oder Aktienfonds angelegt werden. Dabei stehen Ihnen hunderte Anlagemöglichkeiten zur Auswahl.

Hierfür müssen verschiedene Faktoren betrachtet werden:

- Haben Sie eine Rentenlücke und wenn ja, wie hoch ist diese?

- Wie viele Jahre verbleiben noch, bis Sie in die Rente eintreten möchten? Je länger dieser Zeitraum ist, desto mehr profitieren Sie vom Zinseszinseffekt.

- Wie viel können Sie monatlich entbehren, ohne dass Sie sich finanziell belasten? Es ist besser, jetzt mit kleinen Beträgen zu beginnen, als die Altersvorsorge aufzuschieben. Sie bekommen einen Vertrag i. d. R. schon ab einer Sparrate von 25 €.

- Wie hoch muss die Rente im Alter sein, um Ihre Fixkosten abzudecken? Dies kann variieren. Ein Unterschied ist, ob Sie im Alter in einer abbezahlten, eigenen Immobilie oder weiterhin zur Miete wohnen.

Der Verbraucherschutz empfiehlt: Man sollte mindestens 10 % seines Nettoeinkommens in eine Altersvorsorge investieren, besser sogar 15 %. Bei einer Riester-Rente gibt es sogar feste Vorgaben, um von der vollen Förderung profitieren zu können: Hier sollten es mindestens 4 % des letztjährigen Bruttoeinkommens sein, um die volle Förderung zu erhalten.

Die Höchstgrenze für die Beiträge wird jährlich angepasst und liegt 2023 bei 26.528,00 Euro pro Jahr für Ledige bzw. 53.056,00 Euro pro Jahr für Verheiratete.

Der Beginn der Auszahlung wird vertraglich bei Vertragsabschluss definiert. Gesetzlich ist dabei vorgeschrieben, dass der Rentenbezieher mindestens das 62. Lebensjahr vollendet haben muss, darüber hinaus kann der Starttermin der Auszahlung von den Vertragspartnern frei gewählt werden.

- kostenlos telefonisch beraten lassen

- Kundenbewertung sehr gut

Häufig gestellte Fragen (FAQ)

Die Basis-Rente lohnt sich vor allem, weil die Beiträge steuerlich geltend gemacht werden. Je höher Ihre Steuerlast ist, desto höher ist auch der daraus resultierende Steuervorteil.

In unserer unverbindlichen Erstberatung berechnen wir sehr gerne Ihren individuellen Steuervorteil.

Die eingezahlten Beiträge können in ETFs (Indexfonds) oder Aktienfonds angelegt werden. Dabei stehen Ihnen hunderte Anlagemöglichkeiten zur Auswahl.

Hierfür müssen verschiedene Faktoren betrachtet werden:

- Haben Sie eine Rentenlücke und wenn ja, wie hoch ist diese?

- Wie viele Jahre verbleiben noch, bis Sie in die Rente eintreten möchten? Je länger dieser Zeitraum ist, desto mehr profitieren Sie vom Zinseszinseffekt.

- Wie viel können Sie monatlich entbehren, ohne dass Sie sich finanziell belasten? Es ist besser, jetzt mit kleinen Beträgen zu beginnen, als die Altersvorsorge aufzuschieben. Sie bekommen einen Vertrag i. d. R. schon ab einer Sparrate von 25 €.

- Wie hoch muss die Rente im Alter sein, um Ihre Fixkosten abzudecken? Dies kann variieren. Ein Unterschied ist, ob Sie im Alter in einer abbezahlten, eigenen Immobilie oder weiterhin zur Miete wohnen.

Der Verbraucherschutz empfiehlt: Man sollte mindestens 10 % seines Nettoeinkommens in eine Altersvorsorge investieren, besser sogar 15 %. Bei einer Riester-Rente gibt es sogar feste Vorgaben, um von der vollen Förderung profitieren zu können: Hier sollten es mindestens 4 % des letztjährigen Bruttoeinkommens sein, um die volle Förderung zu erhalten.

Die Höchstgrenze für die Beiträge wird jährlich angepasst und liegt 2023 bei 26.528,00 Euro pro Jahr für Ledige bzw. 53.056,00 Euro pro Jahr für Verheiratete.

Der Beginn der Auszahlung wird vertraglich bei Vertragsabschluss definiert. Gesetzlich ist dabei vorgeschrieben, dass der Rentenbezieher mindestens das 62. Lebensjahr vollendet haben muss, darüber hinaus kann der Starttermin der Auszahlung von den Vertragspartnern frei gewählt werden.

- kostenlos telefonisch beraten lassen

- Kundenbewertung sehr gut